住宅購入で笑顔溢れる未来を提供する

不動産の購入は、『買い方』と『順番』を間違わなければ、必ず『資産』となり、

あなたの暮らしを明るいものへとしてくれます。

不動産購入のさまざまな『不安』を解消し、購入後に始まる新たな生活に『笑顔』を提供します。

下記は、国土交通省が行った令和元年度住宅市場動向調査報告書によるアンケート結果です。

驚くことに、住宅を購入した約6割の方が、住宅ローン(返済)を負担に感じている結果です。

下記4段階で回答

① 非常に負担感がある(生活必需品を切りつめるほど苦しい)

② 少し負担感がある(ぜいたくはできないが、何とかやっていける)

③ あまり負担感はない(ぜいたくを多少がまんしている)

④ 全く負担感はない(家計にあまり影響がない)

下記%は、①②の合計%です。

注文住宅:64.6%

分譲戸建住宅:69.3%

分譲マンション:53.0%

中古戸建住宅:56.9%

中古マンション:57.1%

これから住宅の購入を検討している方で、上記の数字(%)を見て、『不安』に感じた方も多いと思います。

この『不安』を解消することなく、住宅購入に進んでしまうと、あなたも同じ状況になる可能性は十分にあります。

住宅の購入は、今後の生活に大きな影響をもたらします。

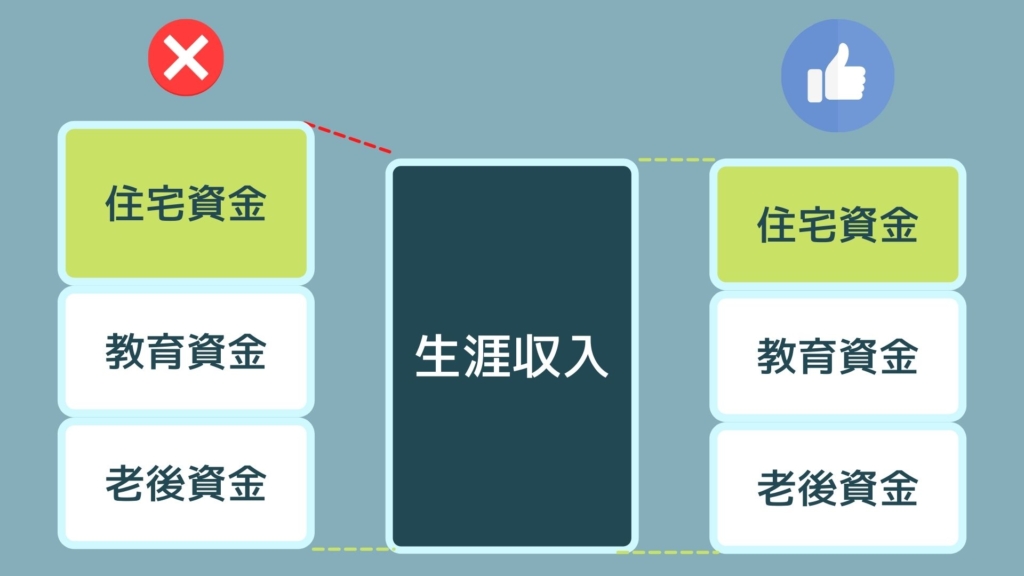

住宅支出以外の三大支出と言われる『教育資金』や『老後資金』についても把握し、人生設計をすることがあなたの『不安』を解消してくれます。

『住宅資金』は逆算する!

住まいは、状況により安い賃貸を借りることが可能です。しかし、お子様がいるご家庭では、『教育費』は必ず発生します。また、『老後資金』についても、生活していく以上必ず発生する費用の一つです。

この『必ず発生する費用』を把握し、残りを『住宅資金』と考えるべきですが、『必ず発生する費用』を把握せずに住宅を購入した方が、『住宅ローン返済に負担感』を抱く結果となっています。

『住宅資金』=無理なく返済できる『返済可能額』となりますが、この『返済可能額』は、まずは想定できる『生涯年収』を把握し、そこから必ず発生する費用である『教育資金』、『老後資金』、そして余剰資金(普段の生活費や旅行費など)を差引ます。そこから余った資金を『住宅資金』へ充てることをお勧めします。

『ライフプランニング』で把握できること

住宅の購入は、人生で一度あるかないかの大きな買い物であり、今後の人生へ大きな影響を与えます。

生涯のおいて三大支出と言われる『住宅資金』『教育資金』『老後資金』を把握し、住宅購入後、後悔しない為にもライフプランニングを行いましょう。

『ライフプランニング』で把握できること

- 老後の年金収入

- 毎年のローン返済額と住宅ローン残高推移(シュミレーション)

- 住宅ローン返済プラン

- 住まいにかかる費用

- 子どもの教育費

- 将来の収入と支出の推移グラフ

- 年間収支と現預金額

- 将来の予測収支(キャッシュフロー表)

など

ライフプランニングの項目を入力する中で、子供の教育方針や今後の生活スタイル、老後の過ごし方などについて、ご家族の価値観を把握し、理想と現実の乖離を把握することで、より現実的な住宅選びへ進むことが可能となります。

無理なく返済できる金額(返済可能額)を把握する唯一の方法が『ライフプランニング』であり、何となく『不安』に思いながらも、住宅を購入してしまう方は、住宅ローン返済が負担になる可能性が高くなります。購入後に後悔しない為にも、『ライフプランニング』は必ず行いましょう。

住宅を購入することが『目的』ではなく、住宅購入前よりも豊かな生活が送れる『手段』として、考えていただければと思います。

ライフプランシュミレーションを活用する(無料)

ライフプランシュミレーションは、『無料』で活用することが可能です。

シュミレーションは、”ご自身でマニュアルをみながら行う方法” と ”専門家に依頼する方法” が御座います。

”専門家に依頼する” 場合は、下記画像をクリックお願い致します。